截至4月29日晚間,Wind鋰礦板塊21家A股上市公司年報均已出爐。

西部礦業(601168.SH)憑借500.26億元的營收位列板塊營收第一,鹽湖股份(000792.SZ)憑借46.63億元的歸母凈利潤位列板塊盈利第一。

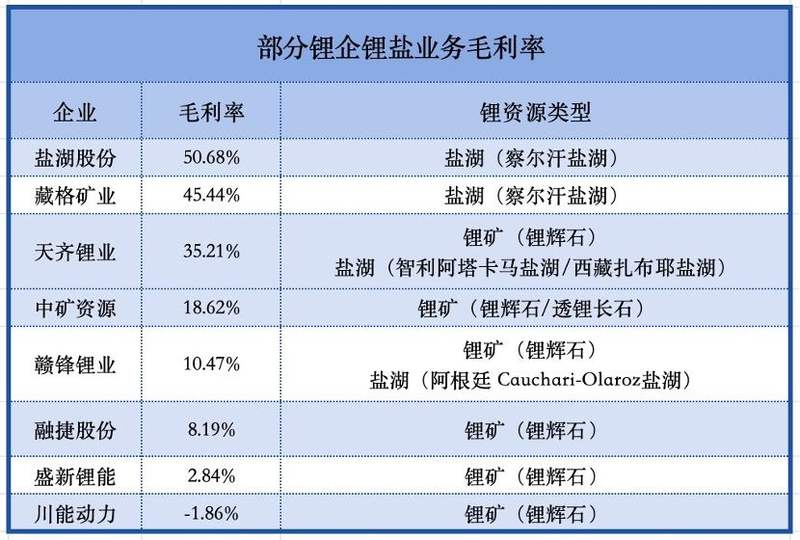

在鋰價持續低迷下,數家鹽湖提鋰企業實現了相對較高的毛利率。例如鹽湖股份鋰鹽產品的毛利率達到50.68%。上海鋼聯新能源事業部鋰業分析師李攀告訴貝殼財經記者,目前鹽湖提鋰的成本在每噸3萬至4萬元,相較成本在每噸6萬至8萬元的礦石提鋰更具價格優勢,不過后者依然在供給端占主導。

雖然鋰價持續低迷,但業內的整合與擴張并未完全停歇。例如紫金礦業(601899.SH)年初宣布計劃取得藏格礦業(000408.SZ)控制權。2022年開始布局鋰業務的大中礦業(001203.SZ)也表示2025年公司會重點推進鋰礦項目的建設,并稱低谷期的項目建設成本更低。

鹽湖提鋰企業普遍實現高毛利率,礦石提鋰仍占主導

去年鋰價整體下行的沖擊下,僅有5家企業實現了營收同比增長,16家實現盈利的企業中,僅6家企業實現盈利同比增長。

2024年碳酸鋰價格走勢 圖源/上海有色金屬網(SMM)

貝殼財經記者梳理發現,數家鋰鹽業務毛利率領先的企業均為鹽湖提鋰企業。

制圖/貝殼財經記者 朱玥怡

鹽湖股份即為鹽湖提鋰路線的代表之一,公司的碳酸鋰資源儲備來自察爾汗鹽湖,現有碳酸鋰產能4萬噸,占到全國8%左右,計劃2025年生產碳酸鋰4.3萬噸。

“未來鋰礦項目的投產進度與產量產出或更加依賴于鋰價的位置。”鹽湖股份在年報中表示,全球鋰資源仍處于產能擴張周期,未來仍有相當量的鋰礦新建和增產項目投產。但是在目前鋰價下行至低位的情況下,部分高成本礦產的建設投產進度可能不及預期,已投產項目也可能超預期減停產。

與鹽湖股份同樣開采察爾汗鹽湖的藏格礦業(000408.SZ)2024年碳酸鋰平均售價 (含稅)為8.50萬元/噸,平均銷售成本4.10萬元/噸,毛利率為45.44%。

“目前鹽湖提鋰的成本在每噸3萬至4萬元,礦石提鋰的成本在每噸6萬至8萬元。”上海鋼聯新能源事業部鋰業分析師李攀告訴貝殼財經記者,近年來,鹽湖提鋰在全球碳酸鋰生產中的地位顯著上升,尤其在中國新能源戰略中成為關鍵支柱。主要原因一方面是資源稟賦的優勢,全球60%以上的鋰資源是鹵水的形式存在,中國已經探明的鋰資源中鹽湖資源占比較高。另一方面,鹽湖資源存在成本優勢,普遍低于礦石提鋰的價格。

貝殼財經記者了解到,我國鋰資源儲量豐富但呈現“分布零散、開發難度大”的顯著特征。硬巖型鋰礦主要集中于江西、四川、青海等省區,品位較低使得其開發成本高,青海、西藏鹽湖雖儲量可觀,卻受限于高鎂鋰比,開發效率低。這導致中國鋰鹽生產仍需依賴進口鋰精礦。中國有色金屬工業協會鋰業分會統計,2024年中國鋰原料進口依賴度約為60%。

李攀告訴記者,我國的鋰鹽進口主要來自智利和阿根廷,鋰礦進口主要來自澳大利亞和非洲以及巴西。國內鹽湖產量僅僅占總供給的17%左右,礦石提鋰仍占主導。

行業低谷期新玩家逆勢擴張,入局者依然看好鋰板塊長期價值

雖然鋰價持續低迷,但業內的整合與擴張并未完全停歇。

今年1月,紫金礦業披露,計劃通過股權受讓的方式獲得藏格礦業控制權。藏格礦業董事長肖寧在2024年年報的致股東信中表示,未來紫金礦業與公司將深化戰略協同,發揮公司豐富的鹽湖開發經驗和低成本鹽湖提鋰提鉀技術,融合好國有控股股東優勢賦能。

紫金礦業自身亦有鋰資源儲備,主要為“兩湖兩礦”——阿根廷3Q鹽湖鋰礦、西藏拉果錯鹽湖鋰礦、剛果(金)馬諾諾鋰礦以及湖南湘源硬巖鋰礦,資源量合計1800萬噸碳酸鋰當量。不過2024年公司鋰產量為0。而根據企業規劃,至2025年公司將形成4萬噸當量碳酸鋰產能。進行并購或也是達成產能計劃的手段之一。

紫金礦業副董事長、總裁鄒來昌在業績說明會上表示,公司進入鋰板塊是非常重大的戰略舉措,并不是說進行產量調整就等于要退出,開發鋰資源與公司整體的戰略方向仍然是一致的,進行產量調整主要是基于市場情況以及項目審批情況,例如鹽湖提鋰是一企一策,需要重新對這些項目進行工藝與設備上的疏通和推進,以抵御當前的鋰價格下行。

2022年開始布局鋰業務的大中礦業(001203.SZ)目前已獲得湖南雞腳山鋰礦和四川加達鋰礦兩大資源。公司今年3月曾向投資者表示,2025年公司會重點推進鋰礦項目的建設,實現新增資源的盡快投產,提升公司盈利能力。

就為何在鋰價低谷期布局項目,大中礦業在業績說明會上解釋稱,鋰是稀缺的周期性品種,供給和需求的增速均較快,在價格下行的階段,供給會承受一定壓力。但在需求持續增長,供給出現短缺的情況下,就會出現供需錯配,價格可能會漲到周期的一個高點。其進而表示,自己的經營邏輯是首先掌握資源,做大自身的體量,低谷期的項目建設成本更低。

李攀告訴貝殼財經記者,目前碳酸鋰的過剩格局并未扭轉,仍然有下跌空間,預計今年碳酸鋰現貨價格將會在6月觸底,并在三季度市場需求旺季時小幅回暖,但后續依舊維持弱勢,在全年沒有其他因素擾動情況下,預計碳酸鋰價格將會在6.5萬元至8萬元/噸附近維持震蕩。

新京報貝殼財經記者 朱玥怡

編輯 岳彩周

校對 付春愔